7190亿!2022年珠宝产业顶住了压力

发布时间:2023-03-29

回顾过去的一年,面对多重不利因素,我国珠宝行业积极应对、攻坚克难,一手抓疫情防控,一手抓管理增效,顶住了风险冲击的压力,守住了市场大盘的基准线,全行业保持平稳发展的良好态势:

——中国珠宝玉石首饰行业协会副会长、秘书长毕立君在2023年全国珠宝玉石首饰行业协(商)会联席会议上发布《2022年中国珠宝行业发展报告》

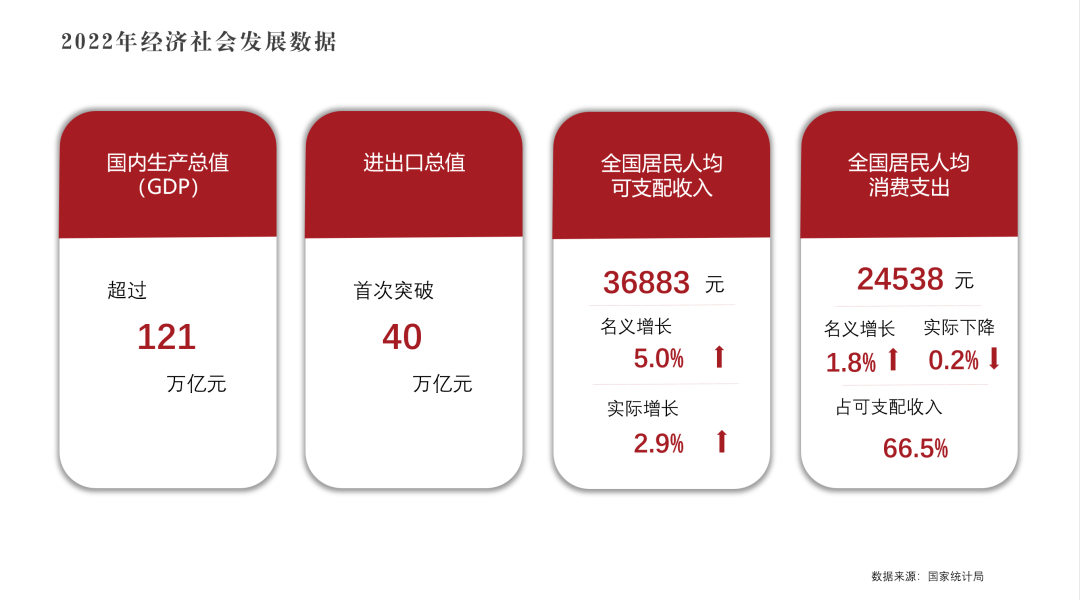

2022年经济社会发展数据

就国内宏观经济环境来看,国家统计局发布的2022年经济社会发展数据显示,我国全年国内生产总值(GDP)超过121万亿元,物价水平保持总体稳定,进出口总值首次突破40万亿元关口。

2022年全国居民人均可支配收入36883元,比上年名义增长5%,扣除价格因素实际增长2.9%,与经济增长基本同步。

全年全国居民人均消费支出24538元,比上年名义增长1.8%,扣除价格因素实际下降0.2%,占可支配收入66.5%。

2022年,面对经济运行中出现的超预期因素冲击,我国消费市场恢复略有放缓,但继续保持恢复态势,消费市场韧性犹在、潜力较大。

就中国珠宝行业发展状况来看,总体承压。具体来看:

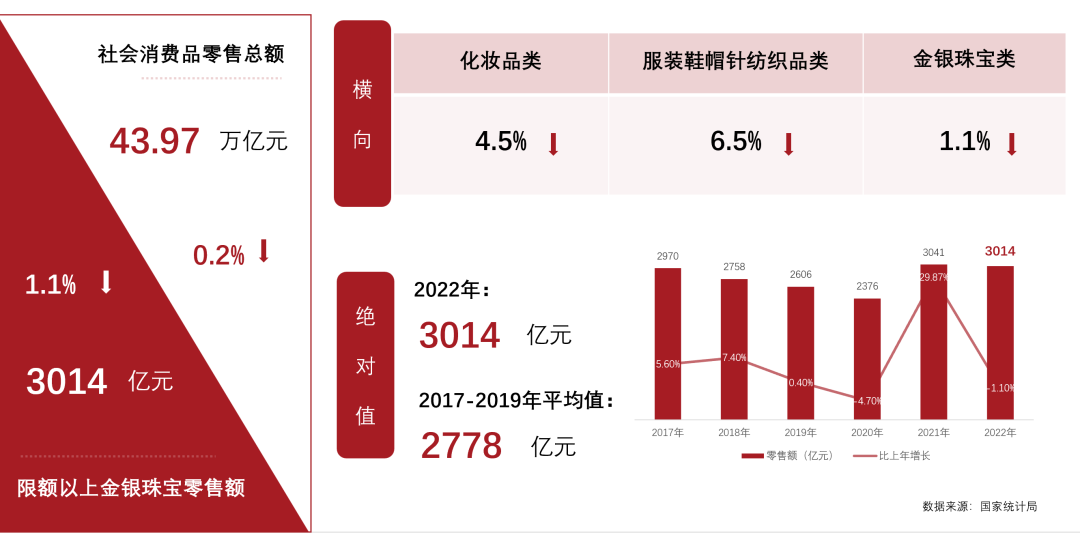

第一,珠宝零售市场消费承压,总量依然稳守高位。

珠宝零售市场消费承压,总量依然稳守高位

国家统计局数据显示,2022年,社会消费品零售总额为43.97万亿元,比上年下降0.2%。

限额以上单位金银珠宝零售总额为3014亿元,同比下降1.1%,但零售总额依然保持在3000亿元以上的高位。

横向看,相比化妆品类4.5%和服装鞋帽针纺织品类6.5%的降幅,金银珠宝类表现得更为稳健。

从绝对值看,2022年3014亿元的零售总额仍高于疫情前三年平均2778亿元的水平,表明珠宝零售市场已从2020年的历史低值快速恢复至正常水平。

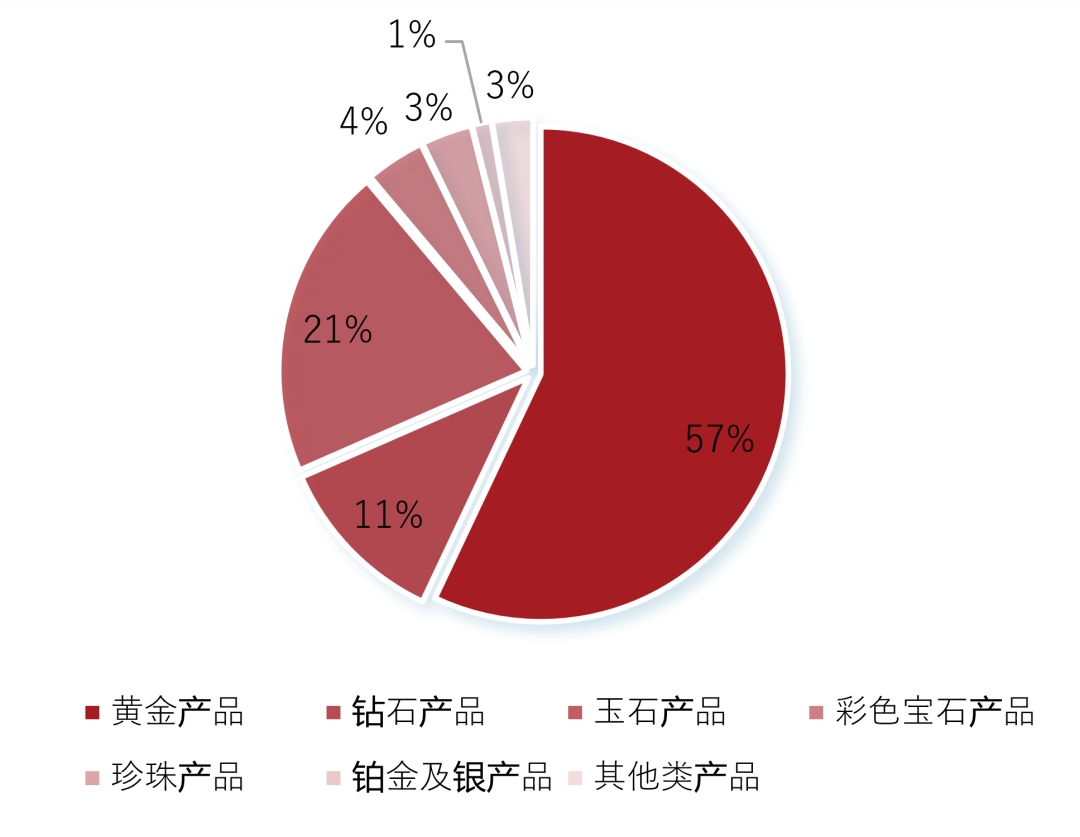

2022年中国珠宝首饰行业市场细分品类占比

市场总规模方面,根据中宝协对珠宝行业全品类综合统计,按销售额计算,2022年,我国珠宝玉石首饰产业市场规模约7190亿元,与上一年基本持平。

*黄金产品市场规模约4100亿元

*钻石产品市场规模约为820亿元

*玉石市场规模1470亿元

*彩色宝石产品市场规模约为280亿元

*珍珠产品市场规模约为240亿元

*铂金及白银产品市场规模约为90亿元

*流行饰品及其他品类产品市场规模共计约为190亿元

第二,珠宝行业进出口双增长,国际贸易活跃。

珠宝行业进出口双增长,国际贸易活跃

海关总署的数据显示,2022年我国珠宝行业进出口总额为1338亿美元,同比增长25.3%。其中,出口总额为301亿美元,同比增长2.7%;进口总额为1037亿美元,同比增幅为33.9%。

可以看出,我国珠宝行业的进出口在2021年实现由负转正且高增长的基础上,2022年依旧保持着进出两旺的强劲势头,这表明我国珠宝行业在国际供应链上的优势和地位依旧比较牢固。

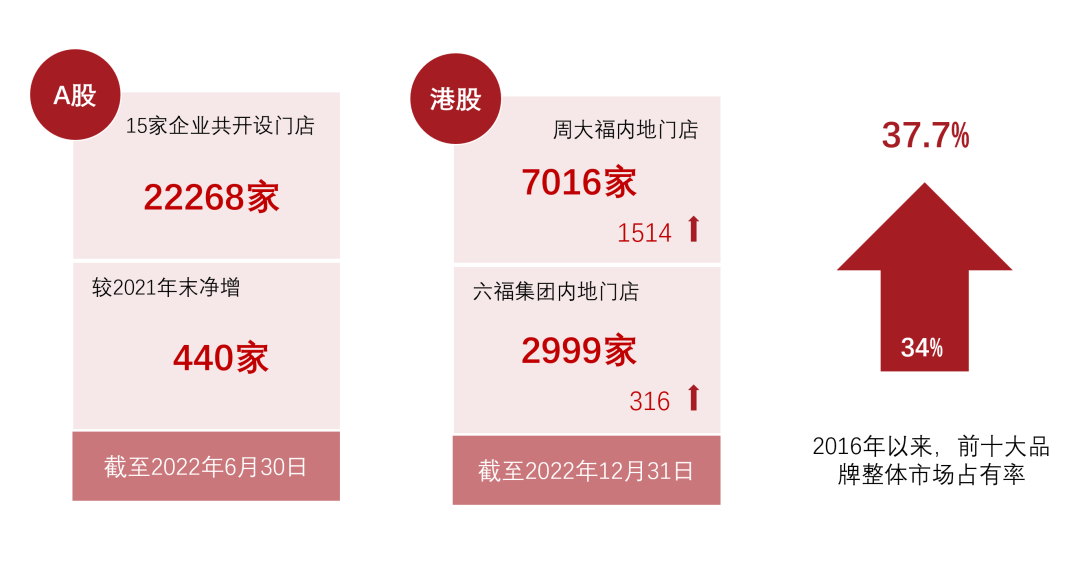

第三,全国珠宝零售门店方面,渠道资源进一步向头部品牌集中。

全国珠宝零售门店方面,渠道资源进一步向头部品牌集中

截至2022年6月30日,A股15家上市公司共计开设门店22268家,较2021年末合计净增440家;其中豫园股份净增268家,迪阿股份净增91家,老凤祥2023年3月发布快报显示,截至2022年末共有5609家门店(含海外门店15家),全年净增664家。

港股方面,周大福截至年末在内地共开设7016家门店,较2021年末净增1514家;六福集团截至年末在内地共2999家门店,较2021年末净增316家。

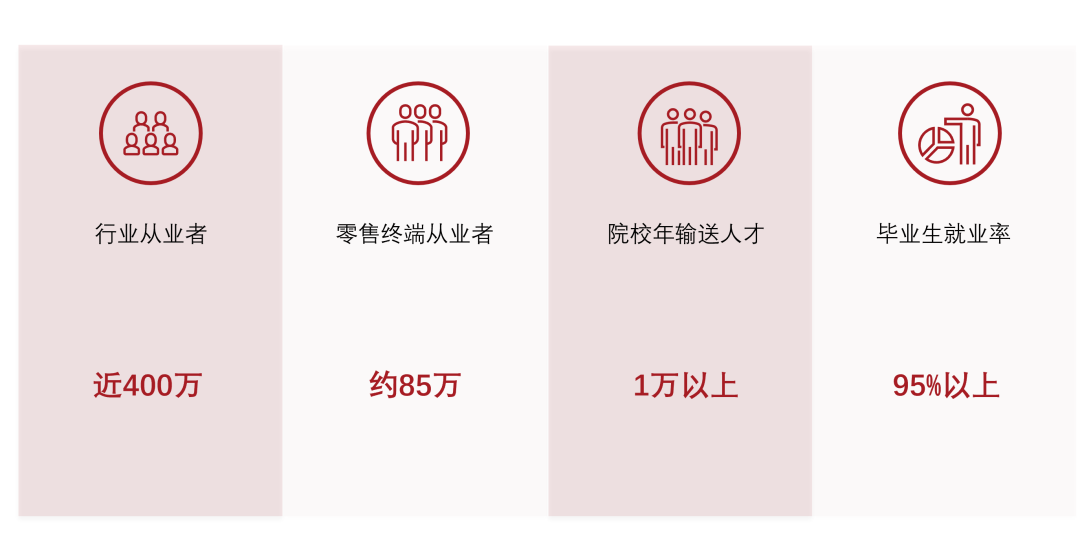

第四,人力资源供给为稳就业作出积极贡献。

人力资源供给为稳就业作出积极贡献

2022年全国珠宝从业人员数量近400万人,其中线下零售终端相关从业人员规模约为85万人。据不完全统计,2022年,学历教育珠宝专业相关院校为行业输送人才1万人以上。珠宝相关专业毕业生就业率较高,剔除升学深造的学生,其他人员就业率达95%以上。

珠宝行业实现高质量发展的重点在于培养人才、留住人才、用好人才,需要进一步理顺院校、社会力量与企业三者之间的人才输送通道。

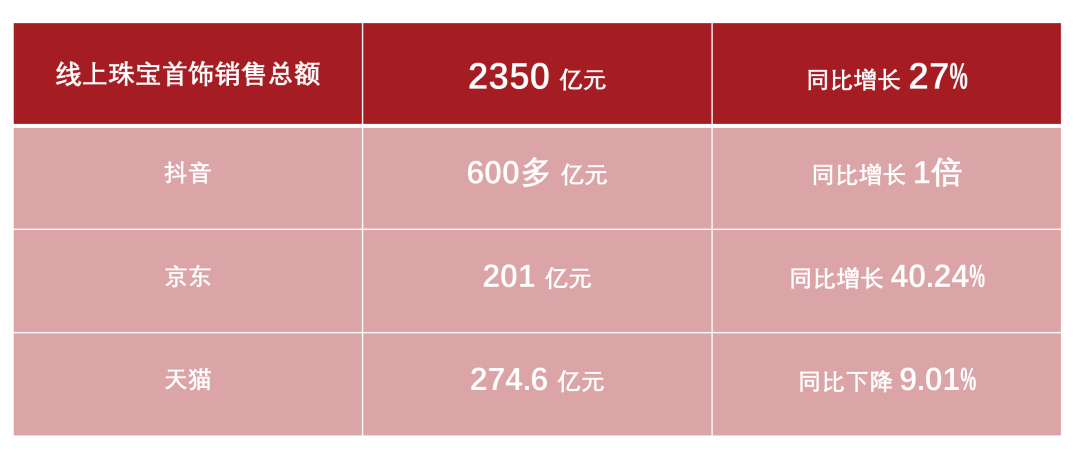

第五,珠宝电商保持两位数高增长。

珠宝电商保持两位数高增长

据国家统计局数据显示,2022年全国网上零售额为13.79万亿元,同比增长4%。其中,实物商品网上零售额为11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。2022年商务部对重点电商平台监测数据显示,在18类监测商品中,8类商品销售额增速超过两位数,其中金银珠宝品类增速达27.3%。

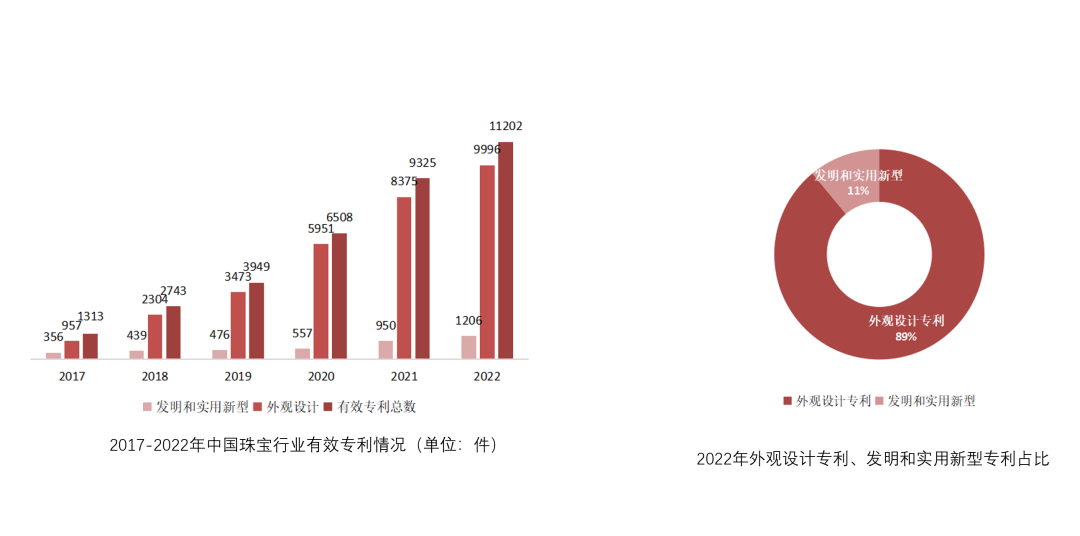

第六,专利量有20%以上的高增幅,创新动力足成效实。

专利量有20%以上的高增幅,创新动力足成效实

通过对多个专利数据库的检索分析,2022年我国珠宝行业有关的外观设计、发明和实用新型三种类别的有效专利总数突破1万件,达到11202件 ,较2021年同比增长20%。其中外观设计专利9996件,同比增长19%;发明和实用新型专利1206件,同比增长27%。

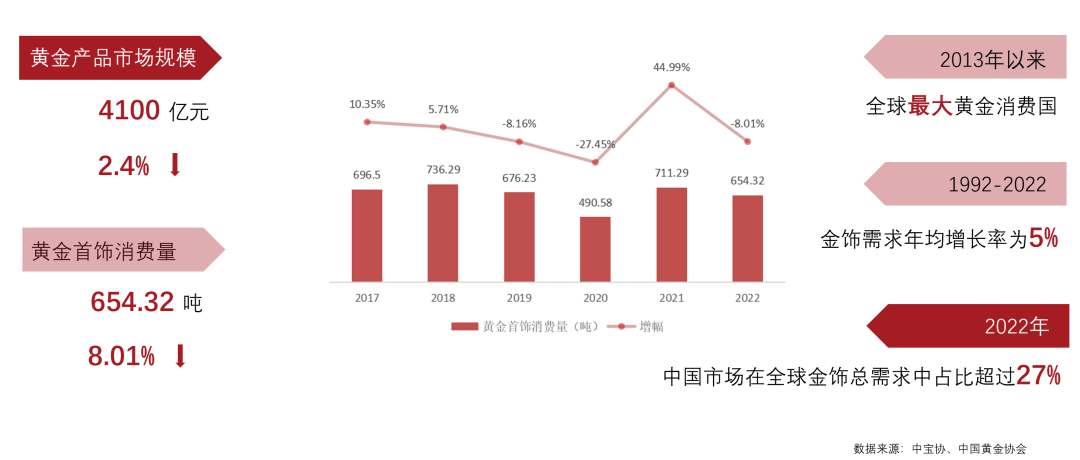

黄金市场发展概况

就主要品类来看,黄金市场方面,据中宝协统计,2022年,我国黄金产品市场规模约为4100亿元,同比下降2.4%。2022年,全国黄金消费量1001.74吨,同比下降10.63%。其中,黄金首饰消费量为654.32吨,同比下降8.01%;金条及金币消费量258.94吨,同比下降17.23%。

受2021年同期增幅44.99%高基数的影响,2022年黄金首饰消费量虽出现8.01个百分点的下降,但仍略低于疫情前2019年8.16%的降幅,这表明,继2021年迅速反弹回升后,2022 年我国金饰消费市场向正常水平回归的态势得到进一步的巩固。

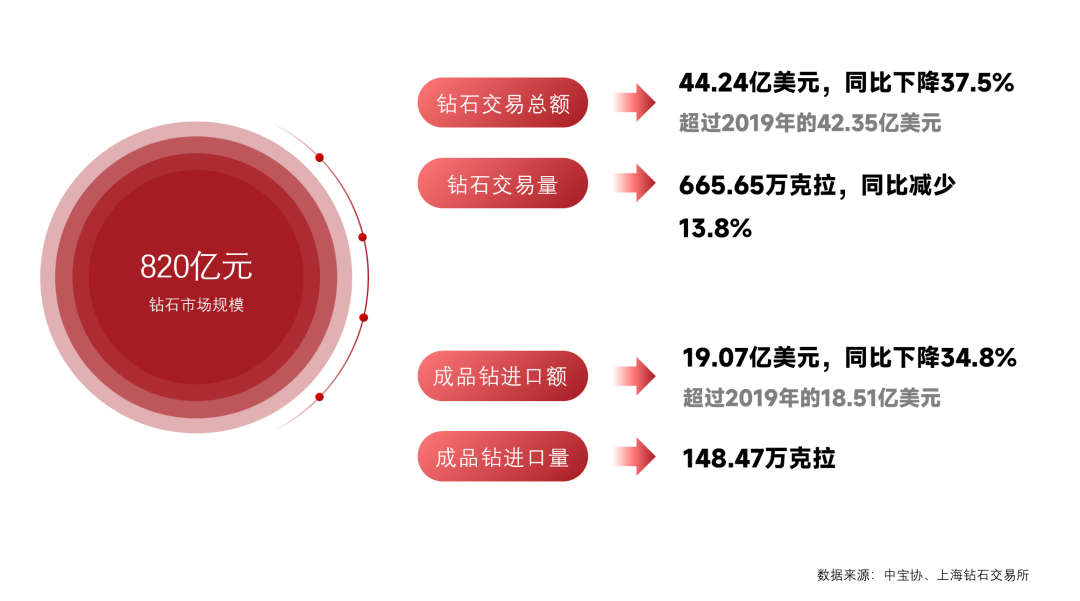

钻石市场发展概况

钻石市场方面,据中宝协统计,2022年,我国钻石产品市场规模约为820亿元,同比下降18%。上海钻石交易所的数据显示,2022年,上海钻交所钻石交易总额为44.24亿美元,同比下降37.5%;钻石交易量为665.65万克拉,同比减少13.8%。

其中,一般贸易项下成品钻进口量148.47万克拉,钻石进口额为19.07亿美元,同比下降34.8%。从绝对值看,钻石交易额和进口额分别超过2019年的42.35亿美元和18.51亿美元的水平。随着钻石库存水平的进一步降低,疫情后国际交往、贸易合作恢复活跃的推动下,我国钻石进口和消费有望快速复苏。

培育钻石市场发展概况

而培育钻石经过前两年的爆发式增长,2022年供需矛盾开始显现,产能扩充、供给过剩导致培育钻石价格下跌,引起市场较大振荡。2022年,全球培育钻石产能约为2000万克拉,其中我国培育钻石产能约为900万克拉,占全球生产量的40%~50%,仍是培育钻石第一生产大国。

因培育钻石产能扩张远大于需求增长,自2022年3月起,培育钻石毛坯价格下降幅度较大,与此同时,裸钻的批发价格也出现大幅下滑。

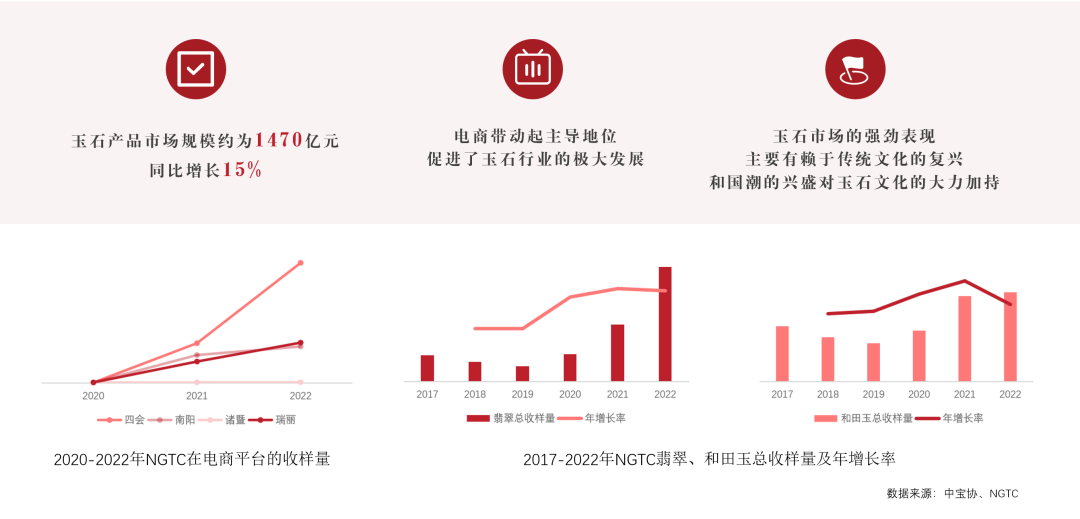

玉石市场发展概况

玉石市场方面,据中宝协统计,2022年,我国玉石产品市场规模约为1470亿元,同比增长15%。2022年,在整个玉石市场的增长中,电商起主导作用。四会、平洲、镇平、瑞丽四个以玉石为主的电商平台销售呈迅猛增长态势。

NGTC(国家珠宝玉石质量检验检测中心)有关数据显示,2020年—2022年翡翠收样量大幅上升,年增幅分别为81.2%、109.4%和 102.1%,表明翡翠市场近三年取得放量增长;和田玉收样量整体趋势与翡翠的情况较为一致,也表现为以2019年为低点的前低后高走势,这表明和田玉近三年也获得了较大的市场增量。

综合分析,玉石市场的强劲表现,主要有赖于传统文化的复兴和国潮的兴盛对玉石文化的大力加持。

彩色宝石市场发展概况

彩色宝石市场方面,据中宝协统计,2022年,我国彩色宝石产品市场规模约为280亿元,同比下降约11%。

2022年,彩色宝石市场的显著特点是“价涨量跌”。彩宝价格普遍上涨,低端宝石品类价格相对稳定,中高端宝石价格涨幅明显,且品质越高、涨幅越大。红宝石、蓝宝石、祖母绿三大名贵宝石依然是消费热点,特别是因其具有较好的投资价值,越来越受到高净值人群的追捧。

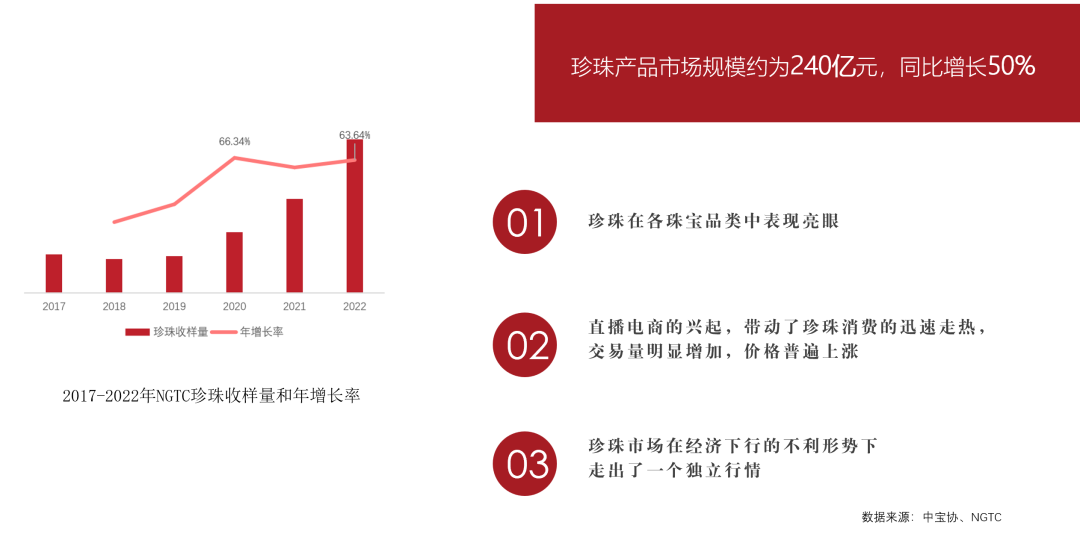

珍珠市场发展概况

珍珠市场方面,据中宝协统计,2022年,我国珍珠产品市场规模约为240亿元,同比增长50%。2022年,彰显东方美学的珍珠,在各珠宝品类中表现亮眼。特别是直播电商的兴起,带动了珍珠消费的迅速走热,交易量明显增加,并且珍珠价格普遍上涨。

NGTC收样数据显示,近几年珍珠产品总收样量整体呈逐年上涨态势,2020年的增长率达66.3%,2022年收样总量达到新高峰,进一步表明珍珠市场在经济下行的不利形势下走出了一个独立行情。

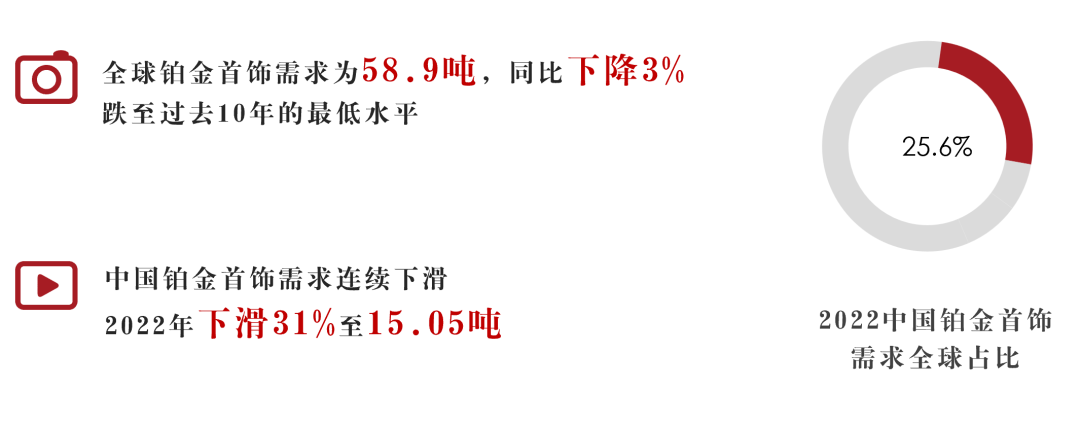

铂金市场发展概况

铂金市场方面,2022年,全球铂金首饰需求同比下降3%,为58.9吨,跌至过去10年的最低水平。中国铂金首饰需求连续下滑,2022年下滑31%至15.05吨,全球占比也下降至25.6%。

白银市场发展概况

白银市场方面,2022年,中国的白银消费量较2021年增长3%,达到8254吨。但银饰制品市场规模较上年却有所下降。

报告还就上市公司进行了相关分析。

上市公司发展情况

2022年,头部企业营业收入增长,但利润下降,主要原因在于毛利空间小的黄金产品配货比例较高。而利润空间较大的钻石等镶嵌类产品配货比例降低,未来,随着经济形势的好转,珠宝企业应将盈利水平的进一步提升摆在更加重要的位置,要通过提高镶嵌类产品的销售占比扩大企业的利润空间,合理、可持续的盈利水平是衡量企业质量型增长、是否健康发展的重要指标。

对于未来趋势及重点工作,毕立君表示,今年,是全面贯彻落实党的二十大精神的开局之年,开局关乎全局,起步决定后程,远征始于脚下。今年,我们要紧紧围绕“稳经济、强信心、保增长、促发展”,谋划好各项工作:要加强对行业发展趋势的研判,抢抓各种积极因素求新谋变,推动珠宝行业重回增长轨道,实现新增长。

具体来看,就是将“促消费、保增长、强信心”作为珠宝行业的中心工作和首要任务,着力推动珠宝产业数字化转型提档加速,充分发挥科技创新对行业的支撑引领作用,集中力量做强、做优、做大优珍珠和培育钻石等民族产业,助力行业高质量发展。

信息来源:中国黄金珠宝